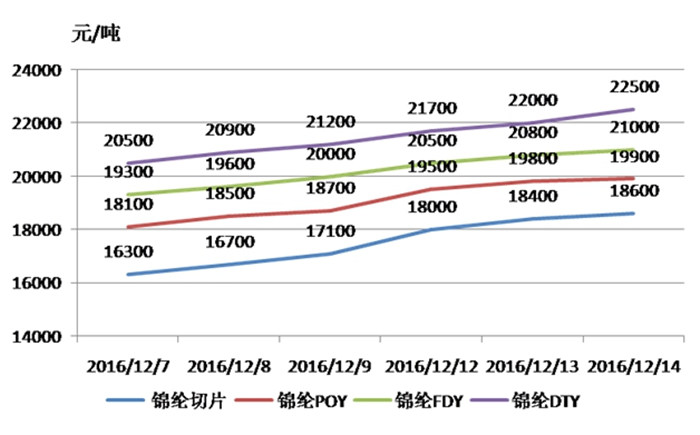

受2013年己内酰胺和切片市场扩能增多,整体市场供应量进一步增加,原料价格因此多数时段仍延续小幅走低趋势,而随着上游成本面的继续小幅回落,下游尼龙纺丝行业在成本不断松动下,市场价格延续弱势趋势,幅度方面,因原料价格特别是己内酰胺行业总体接近盈亏面,跌势也已有限,因此锦纶市场总体跌幅普遍较去年下降。供需方面,尼龙厂家在新产能也有逐步增加至历史新高270万吨/年,民用行业整体效益面可维持微利下,全年开工量相对去年仍有进一步上升至近169万吨/年,整体产量较大,而受宏观经济依旧平淡,国内资金面利率升高,下游纺织品市场随着出口弱增长,市场内需提振仍相对不足使对尼龙产品的消费力相对欠缺,市场产销情况较不理想,一些锦纶厂家的库存高位一个月至一个半月下使全年行业大多继续趋向平淡以促进市场需求跟进。从价格上看,1-12月,主流民用长丝FDY70D/24F行业从年初至年尾下跌1000元/吨,但小于去年2800元/吨的跌幅,POY85D/24F行业全年下跌1100元/吨,也小于去年的3300元/吨的跌幅,DTY70D/24行业全年下跌1300元/吨,小于去年的3300元/吨。工业尼龙帘子布市场景气程度尚稳,全年价格基本持平为主,而去年跌幅达10.5%,表现相对理想。

在第一季度,原料价格在春节前客户备货强劲,价格走强, 但随春节后价格又恢复低迷使整体行业走势呈现冲高回落态势;市场对下游的需求信心也较为起伏,前期特别是春节前尚多较为看好,后期在节后实际纺织品客户需求依旧欠佳下开始谨慎观望,并逐步加大销售力度,价格走低。其中1-2月,上游原料CPL和尼龙切片尚保持涨势,CPL至2月底最高涨幅2700元/吨至20000元 /吨以上,而需求面上,新一年市场资金相对宽裕使前期市场买卖总体尚处于活跃态势,企业囤货买涨气氛也较好,民用纺织品需求平稳和轮胎市场需求小幅跟进也促使价格小幅走高,各种锦纶民用常规规格的丝价基本都创出了今年的一个高点,涨幅均有1300元/吨左右,工业帘子布价格也创下年度一个高点,涨幅近2000元/吨至均价29300元/吨六月承兑,不过在2-3月,随着原料市场销售下降,价格走低,市场买货量因实际纺织品跟进不足而逐步下降,价格均陆续走低,民用丝至月底回落幅度有300-500元/吨。开工方面,第一季度市场锦纶月产量可至13-13.5万吨,相对四季度的12.5-13万吨/年已经有所恢复,厂家整体开工量总体有上升,货源因此也较为充裕起来,导致后期市场价格出现回落趋势。

在第二季度,随着原料市场货源依旧充裕,市场价格继续低迷态势,打压下游市场信心,客户买气多有观望情绪;而锦纶厂家因前期开工相对仍较高位,库存高企下销售压力大大增加,产品价格呈现进一步走低态势,开工也开始出现逐步回落,至5-6月,随着期间原料价格底部反弹,行业开工量下降,客户稍开始小幅补充货源,行业库存的初步消化,市场价格才稍有稳定迹象,部分稍有小幅反弹,气氛稍有改善。价格方面,民用丝市场价格前期特别是4月份大多维持阴跌态势,下跌幅度达到1100-1400元/吨,市场跌势较为明显,5月份随着价格已经处于低位,市场气氛小幅上升,行业开始稍有稳定,6月锦纶市场价格稍回升100-400元/吨不等;工业方面,尼龙帘子布市场主流价随原料市场期间有下跌1000元/吨,随后开始逐步稳定。开工方面,前期开工较高的锦纶厂家减产力度加大,产量逐月小幅下降。

第三季度,原料CPL价格开始平稳走势,不过尼龙切片价格特别是半光领域仍有小幅走低使民用丝市场依旧承压,行业多数价格又开始走低;锦纶厂家在三季度的扩能也较为活跃,浙江福建企业产量多数得到上升,造成行业库存积压问题突出,而同期下游市场消费仍较为欠佳,市场资金面较为紧张,客户采购积极性尚不能好转,欠账问题较大使整体需求依旧进一步低迷,民用丝价格因此仍大多期间以小跌为主。具体价格方面,尼龙半光切片市场价本季度下跌200元/吨,锦纶民用丝行业多数300元/吨的小跌,长丝行业经营继续低迷,部分有亏损,弹力丝市场经营表现相对良好,厂家开工相对充足,但经营面也有下降趋势,微利趋势加重。工业帘子布方面,产品价格在CPL原料相对理想下有企稳反弹态势,大厂的销售量大多理想,全季度总体仍有500元/吨的上移。 开工方面,锦纶厂家经过大量的扩能,本季度产量逐步上升,7月至9月已经从13.5万吨上升至14.8万吨,行业库存问题加大。

第四季度,国庆节后,随着原料CPL在大量扩能后,供需形势总体不佳,价格维持低迷,市场气氛小幅下降,不过高端半光切片总体跌幅不大,使锦纶丝让利空间也较为微弱,市场呈现阴跌态势;下游客户纺织品内外定单也较为不足,年底随着国内市场资金紧张,企业资金也逐步收紧,而锦纶厂家开工量仍偏高,锦纶市场库存多数仍积压,产品降价趋势因此较为明显。价格方面,随着半光切片在本季度继续下跌500元/吨,下游锦纶民用丝价格行业在失去成本支撑下,价格也继续开始偏弱以促进市场销售量的回升,不过由于长丝厂家经营亏损,加弹丝利润空间也不大,并半光切片总体跌势不大,所以锦纶丝跌势也尚轻微,期间只500元/吨左右。工业领域,随着原料价格低迷,工业帘子布市场开始有跌势跌势,有500元/吨。

2014年一季度:受原料市场初步企稳,行业开始有成本支撑,各产品价格纷纷从12月份的跌势转而开始止跌稳定,不过受整体春节前国内市场资金紧张,客户集中春节期间放假去库存影响,总体行业出货依旧不大,库存积压问题依旧存在,平均高位依旧达到40天水平,低位也起码15-20天,压制厂家在1月份的提价预期。(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱 电线)

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服