中商情报网讯:半导体材料不仅是科技产业的“粮食”,更是国家竞争力的“芯片之芯”。从硅基到化合物半导体,从微观制程到宏观能源革命,其每一次材料科学的突破,都在重塑人类生产生活方式。未来,随着量子计算、6G通信等技术的爆发,半导体材料的重要性将愈发凸显,成为决定全球科技格局的关键变量。

半导体材料是用于制造半导体器件和集成电路的材料,它具有独特的电学性能,在现代电子技术领域中发挥着至关重要的作用。半导体材料是半导体产业链中细分领域最多的环节,其中制造材料包括硅片、光刻胶、电子特气、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、粘结材料、封装材料等。每一种大类材料又包括几十种甚至上百种具体产品,细分子行业众多。

半导体材料作为集成电路产业的基石,在集成电路制造技术不断升级和产业的持续创新发展中扮演着重要角色。近年来,我国政府颁布了《关于推动未来产业创新发展的实施意见》《关于推动能源电子产业发展的指导意见》《“十四五”原材料工业发展规划》等一系列政策法规,为半导体材料行业企业经营发展营造了良好的政策环境。

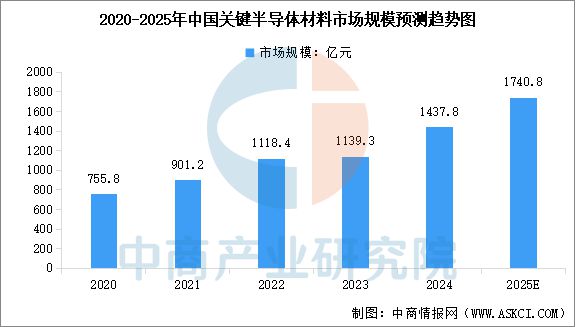

随着半导体产业持续发展,结合国家战略推动关键材料国产化,带动关键材料市场规模逐年增长。中商产业研究院发布的《2025-2030年中国半导体材料行业市场现状调研及发展趋势预测研究报告》显示,中国半导体关键材料市场规模从2020年的755.8亿元增长至2024年的1437.8亿元,年均复合增长率达17.44%。中商产业研究院分析师预测,2025年中国半导体关键材料市场规模将达到1740.8亿元。

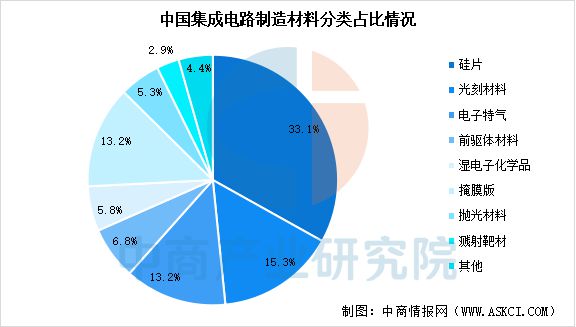

制造材料中,硅片、光刻材料、掩模板、电子特气占比较高。以2023年为例,硅片市场在晶圆制造材料市场中占比为33.1%,位列第1位,光刻材料、掩模板、电子特气分别位列第2、3、4位,占比分别为15.3%,13.2%,13.2%。抛光材料、前驱体材料、湿电子化学品、溅射靶材等材料占比均在2%-7%之间。同时,各大类材料又包括几十种甚至上百种具体产品,细分子行业多达上百个,关键材料产业呈现种类繁多、细分市场相对较为分散的特点。

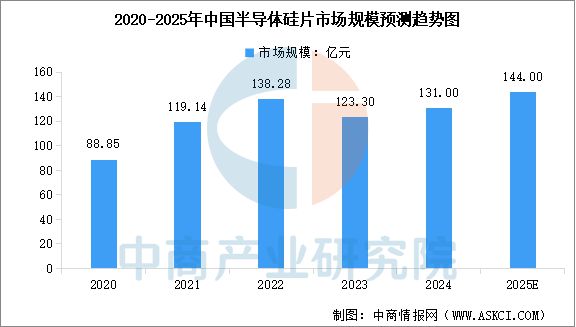

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年受终端市场需求疲软的影响,中国半导体硅片市场规模有所下降,达到约123.3亿元,2024年半导体硅片市场规模回升到131亿元。中商产业研究院分析师预测,2025年中国半导体硅片市场规模将达到144亿元。

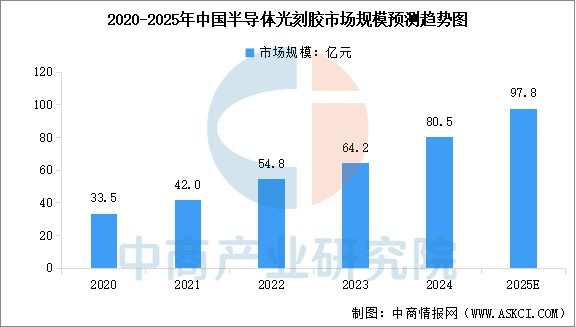

光刻胶应用于晶圆制造工艺的光刻环节,作为核心材料决定了工艺图形的精密程度和产品良率,多年来一直保持稳定持续增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年我国光刻胶市场规模约为80.5亿元,同比增长25.39%,中商产业研究院分析师预测,2025年我国光刻胶市场规模可达97.8亿元。

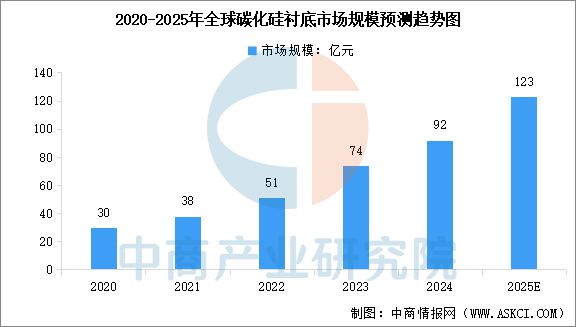

第三代半导体材料以碳化硅、氮化镓、氧化锌、氮化铝等为代表,核心特性包括宽禁带、高击穿场强、高导热率、高电子迁移率等。碳化硅是第三代宽禁带半导体材料,凭借其耐高压、高频、高效特性,碳化硅正逐步替代传统半导体材料,成为新能源、5G通信和航空航天等领域的关键材料。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。中商产业研究院分析师预测,2025年全球碳化硅衬底市场规模将达到123亿元。

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

2024年,A股半导体材料行业呈现梯度分化格局,有研新材(91.46亿元)和雅克科技(68.62亿元)组成第一梯队,江丰电子(36.05亿元)至立昂微(30.92亿元)构成中游阵营,而后五名企业营收均不足20亿元,行业整体集中度较高且头部企业优势明显。

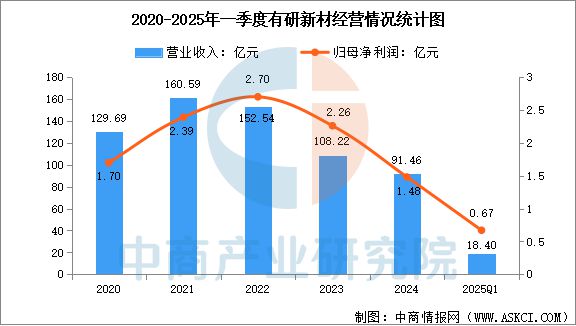

有研新材料股份有限公司主营业务定位在具有巨大发展潜力的高纯金属靶材、先进稀土材料、特种红外光学及光电材料、生物医用材料等多个战略性新材料领域,将公司产业分为电磁光医四个板块,其中电板块主要包括集成电路用薄膜材料、贵金属等业务。2025年第一季度,公司实现营业总收入18.40亿元,同比下降18.67%,归母净利润为6738.47万元,同比上升14698.12%。

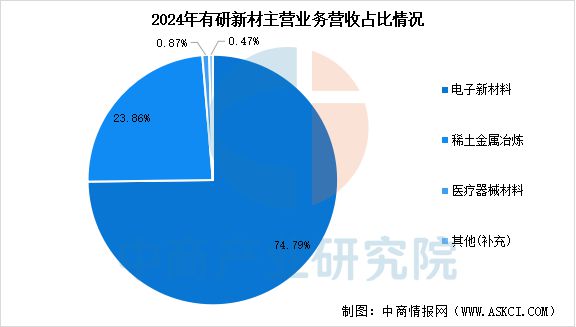

分产品来看,2024年公司主营产品中,电子新材料收入68.41亿元,占比74.79%。

江苏雅克科技股份有限公司的业务主要包括电子材料业务、LNG 保温绝热板材相关业务和阻燃剂业务。在电子材料领域,公司产品种类丰富,拥有半导体前驱体材料、光刻胶及其配套试剂和半导体封装粉体填充料及电子粉体材料等产品线,产品能够广泛的应用到半导体芯片制造、面板显示等多个电子领域,同时能在清洗、光刻、蚀刻等多个关键技术工艺环节中应用,覆盖了半导体制程的前中后主要工序。2025年第一季度,公司实现营业总收入21.18亿元,同比上升30.88%,归母净利润为2.60亿元,同比上升5.85%。

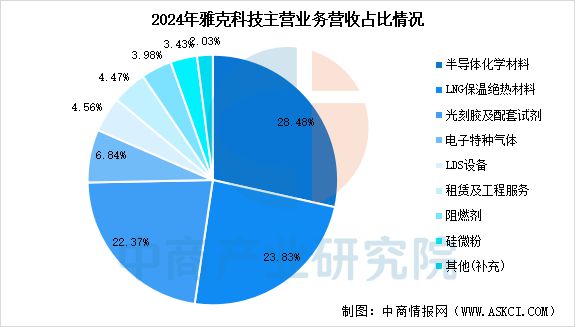

分产品来看,2024年公司主营产品中,半导体化学材料收入19.54亿元,占比28.48%,光刻胶及配套试剂收入15.35亿元,占比22.37%,电子特种气体收入4.696亿元,占比6.84%

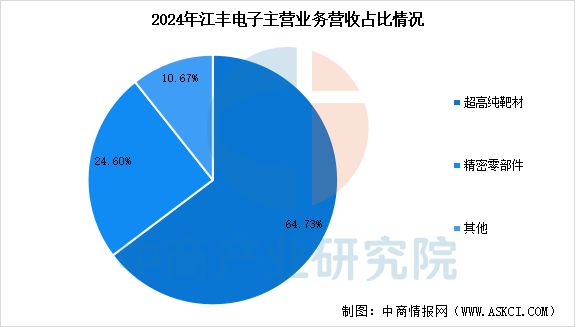

宁波江丰电子材料股份有限公司主要专注于超高纯金属溅射靶材、半导体精密零部件的研发、生产和销售,其中超高纯金属溅射靶材包括铝靶、钛靶、钽靶、铜靶以及各种超高纯金属合金靶材等,这些产品主要应用于超大规模集成电路芯片、平板显示器的物理气相沉积(PVD)工艺,用于制备电子薄膜材料。2025年一季度,江丰电子实现总营业收入10亿元,同比增长29.53%,归母净利润为1.57亿元,同比增长163.58%。

分产品来看,2024年公司主营产品中,超高纯靶材收入23.33亿元,占比64.73%。

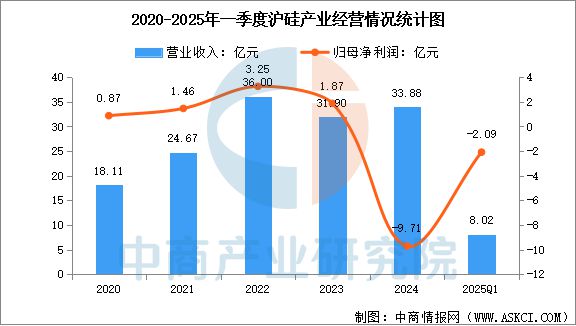

上海硅产业集团股份有限公司主要从事半导体硅片的研发、生产和销售。公司目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、300mm及200mmSOI硅片、压电薄膜衬底材料等,产品广泛应用于存储、逻辑、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。2025年第一季度,公司实现营业总收入8.02亿元,同比增长10.60%,归母净利润亏损2.09亿元,上年同期亏损1.98亿元。

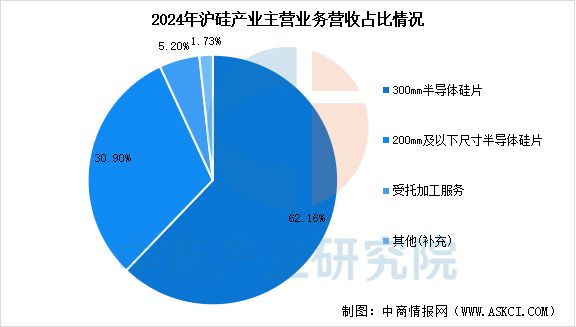

分产品来看,2024年公司主营产品中,半导体硅片收入33.29亿元,占比98.27%。其中,300mm半导体硅片收入21.06亿元,占比62.16%,200mm及以下尺寸半导体硅片收入10.47亿元,占比30.90%

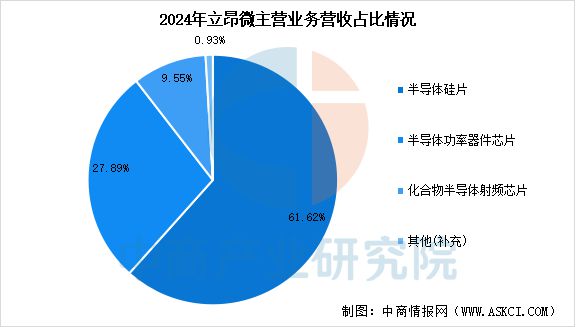

杭州立昂微电子股份有限公司主营业务分为三大板块,分别是半导体硅片、半导体功率器件芯片、化合物半导体射频芯片。在半导体硅片领域,公司成功开发出高压IGBT器件用低氧高阻硅抛光片、超结MOSFET器件用硅外延片、低压MOSFET器件用超低电阻率硅抛光片和硅外延片等8英寸及12英寸产品。2025年第一季度,公司实现营业总收入8.20亿元,同比增长20.82%,归母净利润亏损8103.58万元,同比下降28.32%。

分产品来看,2024年公司主营产品中,半导体硅片收入19.06亿元,占比61.62%。

中国在第三代半导体材料领域已实现关键技术突破:8英寸碳化硅晶圆量产、车规级碳化硅MOSFET器件商业化应用、氮化镓基激光器产业化突破等成果显著。政府通过“十四五”规划将第三代半导体列为战略新兴产业,提供税收优惠、研发补贴及大基金支持。地方层面,北京、上海、广东等地出台专项政策,推动产业链上下游协同创新。例如,北京市对集成电路设计企业首轮流片给予最高3000万元奖励,上海市对关键装备材料项目提供30%投资补贴。

物联网、5G通信、汽车电子等新型应用市场的不断发展以及下游电子设备硅含量增长产生了巨大的半导体产品需求,推动半导体行业进入新一轮的发展周期。中国是全球最大半导体市场,支撑国内半导体材料厂商快速成长。在半导体工艺持续升级与下游晶圆厂积极扩产的背景下,半导体材料市场快速增长。

中国已构建从衬底、外延到器件封测的完整产业链生态。国内企业在部分领域已具备国际竞争力:沪硅产业12英寸硅片实现规模化销售,三安光电LED芯片市占率全球第一,天科合达碳化硅衬底技术跻身全球前列。随着国产替代加速,中国半导体材料企业全球市场份额从2020年的9%提升至2024年的17.4%。尽管在高端光刻胶、EUV光刻机等领域仍依赖进口,但通过产业链协同创新与资本助力,中国正逐步缩小与国际巨头差距,未来有望在成熟制程及第三代半导体领域实现弯道超车。

更多资料请参考中商产业研究院发布的《2025-2030年中国半导体材料行业市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。Kaiyun入口网址Kaiyun入口网址

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服