阻燃剂又名为难燃剂、耐火剂或防火剂,是指加入可燃材料中能够增加材料耐燃性、延缓燃烧速度或阻止燃烧的助剂,主要应用于高分子材料的阻燃处理。阻燃剂其原理是经过阻燃处理后的材料,在受到外界火源攻击时,能够有效地阻止、延缓或终止火焰的传播,从而达到阻燃作用。

阻燃剂作为赋予易燃高分子材料难燃性的功能性助剂,是高分子材料阻燃的关键。随着我国高分子材料工业的发展和应用领域的拓展,阻燃剂已在化学建材、电子电器、交通运输、航天航空、日用家具、室内装饰、衣食住行等各个领域中具有广泛应用。到目前阻燃剂已成为仅次于增塑剂的第二大高分子材料改性添加剂。

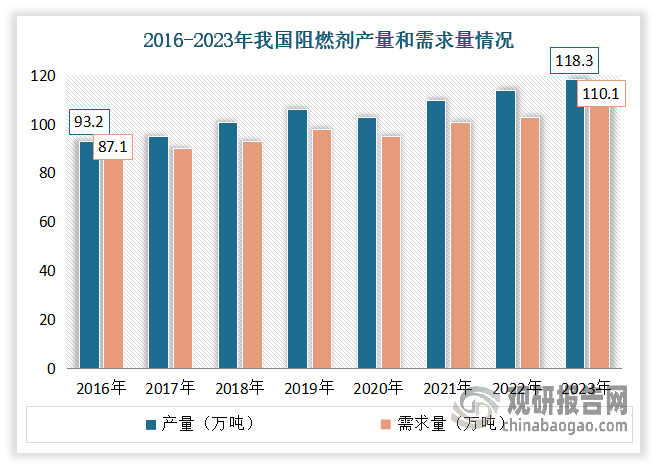

得益于下游应用领域不断扩张,阻燃剂市场需求持续增长,从而催生阻燃剂市场增量。到目前我国已经成为阻燃剂生产大国。数据显示,2016-2023年我国阻燃剂需求量从87.1万吨增长到了110.1万吨;产量从93.2万吨增长到了118.3万吨。

预计未来随着下游市场的不断发展,阻燃剂市场需求仍将保持增长态势。一方面随着 5G 商用加快,5G 基站及电子消费品等领域对阻燃剂需求增加。另一方面汽车轻量化的发展以及社会对火灾防范意识上升等,也将不断的扩大对阻燃剂的需求。此外《“十四五”国家应急体系规划》等阻燃防火安全方面的相关政策,正推动国内对防火安全执行力度和重视程度的不断提高,市场对环保型防火阻燃材料的需求不断提升。预计2027年我国阻燃剂需求量有望接近 150 万吨。

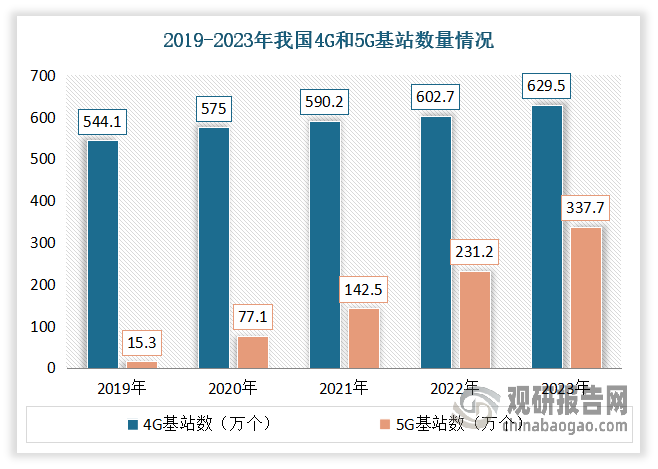

5G方面:伴随我国 5G领域继续扩增,基站和终端应用都对塑料部件的材料性能提出了更高的要求。据统计,截至2023年底,全国移动通信基站总数达1162万个,其中5G基站为337.7万个,占移动基站总数的29.1%,占比较上年末提升7.8个百分点。而数字化和智能化城市的建设等都将极大提升工程塑料对阻燃剂的需求量。

:伴随我国 5G领域继续扩增,基站和终端应用都对塑料部件的材料性能提出了更高的要求。据统计,截至2023年底,全国移动通信基站总数达1162万个,其中5G基站为337.7万个,占移动基站总数的29.1%,占比较上年末提升7.8个百分点。而数字化和智能化城市的建设等都将极大提升工程塑料对阻燃剂的需求量。 />

:伴随我国 5G领域继续扩增,基站和终端应用都对塑料部件的材料性能提出了更高的要求。据统计,截至2023年底,全国移动通信基站总数达1162万个,其中5G基站为337.7万个,占移动基站总数的29.1%,占比较上年末提升7.8个百分点。而数字化和智能化城市的建设等都将极大提升工程塑料对阻燃剂的需求量。 /

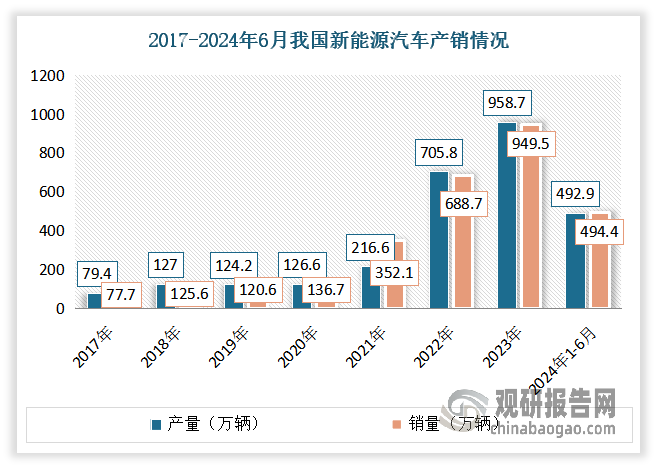

新能源汽车方面:经过多年发展,我国新能源汽车产业已进入市场化高速发展阶段,产销规模已连续九年位居世界首位。公安部的统计数据显示,2024年1-6月我国新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率也已高达35.2%。随着我国新能源汽车市场容量不断增大,其汽车零配件、充电桩充电枪外壳、电子配套设备等均需采用工程阻燃塑料,从而带动阻燃剂市场需求增长。

经过多年发展,我国新能源汽车产业已进入市场化高速发展阶段,产销规模已连续九年位居世界首位。公安部的统计数据显示,2024年1-6月我国新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率也已高达35.2%。随着我国新能源汽车市场容量不断增大,其汽车零配件、充电桩充电枪外壳、电子配套设备等均需采用工程阻燃塑料,从而带动阻燃剂市场需求增长。 />

经过多年发展,我国新能源汽车产业已进入市场化高速发展阶段,产销规模已连续九年位居世界首位。公安部的统计数据显示,2024年1-6月我国新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率也已高达35.2%。随着我国新能源汽车市场容量不断增大,其汽车零配件、充电桩充电枪外壳、电子配套设备等均需采用工程阻燃塑料,从而带动阻燃剂市场需求增长。 /

按照化学元素的不同,阻燃剂主要可分为无机系、有机磷系和有机卤系三大类。三类阻燃剂的对比情况如下表所示:

近年来随着我国阻燃剂消费结构不断调整升级,市场产品结构从以有机卤系阻燃剂为主,逐渐转变为以无机系、有机磷系阻燃剂为主,有机卤系阻燃剂为辅的格局。其中以超细氢氧化铝阻燃剂为主的无机系发展迅速。这主要是因为随着人民生活水平的提高和健康环保意识的不断增强,人们对于产品的安全性、环保性、无毒无害性等方面的要求也不断提高,市场对环保产品愈加青睐,从而为无机系阻燃剂等环保型阻燃剂创造了更多的发展空间。

超细氢氧化铝是一种颗粒度较小的氢氧化铝,具有较高的比表面积和活性,因此在阻燃剂中能够更加有效地抑制燃烧和火焰蔓延。超细氢氧化铝在塑料、橡胶等高级复合材料中添加超细氢氧化铝,不仅使产品具有阻燃抑烟效果,而且抗漏电、耐电弧、耐磨性能增强,因此在低烟无卤电线电缆、复合绝缘子、覆铜板等领域具有广泛用途。

超细氢氧化铝粉体不仅本身是一种功能材料,而且为新材料的开发提供了广阔的应用前景,在国民经济各领域有着极其重要的作用。近年超细氢氧化铝因具备阻燃、抑烟、填充、环保等多重功能,且能与磷等多种物质产生协同阻燃效应,已成为电子、化工、电缆、塑料、橡胶等行业中重要的环保型阻燃剂。并在环保、安全要求的持续提高下,超细氢氧化铝已成为全球用量最大和应用最广的低烟无卤阻燃材料。

目前电线电缆、保温材料领域是超细氢氧化铝阻燃剂的主要应用领域,下游市场空间较大且具有较好的成长性;此外,国家“双碳”战略推动风力发电、光伏发电等清洁能源电缆市场的快速发展,清洁能源电缆对超细氢氧化铝需求持续扩大。

一方面电线电缆、保温材料领域市场空间广阔,超细氢氧化铝阻燃剂具有良好的市场前景。电线电缆行业是国民经济的基础行业之一,主要应用于电力、通信、电气装备、交通等领域,市场规模较大,根据预测,到 2026 年我国电线电缆行业需求规模有望达到 1.8 万亿元。根据国家在新能源、智慧电网、轨道交通、航空航天、海洋工程等领域的整体布局,未来我国电线电缆行业前景向好,行业产品升级趋势明显。

另一方面国家高度重视人民群众生命和财产安全,先后在公共场所、汽车内饰、民用建筑等方面颁布各项法规政策,并在《中华人民共和国消防法》中明确阻燃标准及要求,以推动公共消防安全。近年来,《“十四五”国家应急体系规划》、《关于开展电线电缆质量安全“联查联打联治”专项行动的通知》等阻燃防火安全方面相关政策相继出台,国内对防火安全重视程度和执行力度进一步提高,有效推动了阻燃材料市场、尤其是低烟无卤阻燃材料市场的快速发展

预计未来全球以及中国超细氢氧化铝市场将逐步放大。全球超细氢氧化铝需求量有望从 2022 年的 264.61 万吨上升至 2028 年的522.28 万吨,复合增长率达到 12%;而国内超细氢氧化铝需求量有望从 2022 年的 98.45 万吨上升至 2028 年的 265.17 万吨,复合增长率超过 10%以上。

截至目前,行业内大规模生产超细氢氧化铝的企业主要采用种分工艺生产超细氢氧化铝。种分工艺是指通过在铝酸钠溶液中添加活性晶种,并依靠过饱和度的驱动,从铝酸钠溶液中结晶析出超细氢氧化铝的生产工艺。其中活性晶种制备为种分工艺关键环节。

规模化生产的主流种分工艺技术流派主要为硫酸铝中和晶种法、碳酸氢钠中和晶种法、机械研磨晶种分解法。全球范围内,美国邱博、德国纳波泰、日本住友、昭和电工等主要采用硫酸铝中和晶种法和机械研磨晶种分解法,其生产技术及产品质量均属于全球领先水平。国内山东新材料是我国最早采用机械研磨晶种分解法生产超细氢氧化铝阻燃剂的企业。中州新材料是国内最早采用硫酸铝中和晶种法生产超细氢氧化铝阻燃剂的企业。

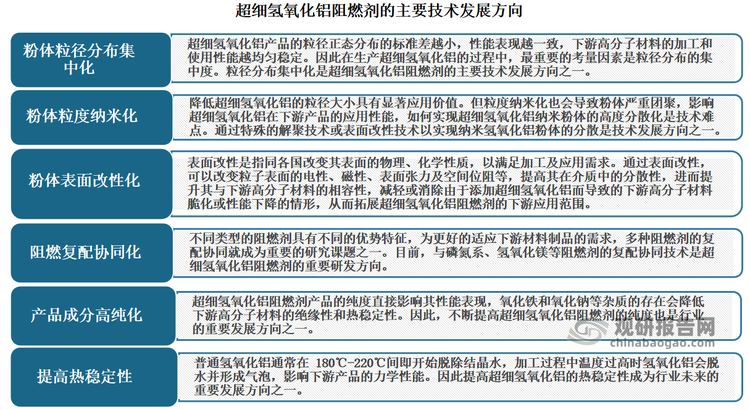

未来开发具有“高填充、高阻燃、高力学性能”特性的超细氢氧化铝是行业内主流企业的技术研发重点和技术发展方向。同时,如何实现“高填充、高阻燃、高力学性能”特性的超细氢氧化铝的大批量产业化生产,保持批间稳定且成本可控是行业内主流企业亟需解决的问题。

随着中国经济向高质量发展转型升级,人们的安全防火意识逐步增强,行业内执行力度有望进一步提高。我国已经颁布强制性国家标准《公共场所阻燃制品及组件燃烧性能要求和标识》,《中华人民共和国消防法》中对阻燃标准提出了明确的要求。2021 年,国家市场监管总局《关于开展电线电缆质量安全“联查联打联治”专项行动的通知》进一步推动下游行业执行标准趋严。

随着全国范围内环保、安全监管要求不断升级趋严,行业内部分基础薄弱的中小产能企业逐渐被淘汰出局,粗放经营、高污染、高耗能的企业逐渐被绿色、高效和规模化的大型企业所取代,整个行业将逐渐向几家规模化企业集聚,市场集中度将不断提升。

从行业竞争来看,我国阻燃剂市场企业主要分为三梯队。第一梯队是国际领先企业以及国内上市企业,如美国雅宝德国朗盛、瑞士科莱恩、德国巴斯夫、晨化股份、万盛股份、雅克科技等;第二梯队是中超新材料、Kaiyun卫东化工、亚泰科技、永兴新材料、杭州本松等企业;第三梯队是规模相对较小的阻燃剂代加工企业。整体来看,目前我国阻燃剂高端市场主要由国际领先企业占据,国产企业则主要占据中高端市场。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国阻燃剂行业发展深度研究与投资前景分析报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2025年1-4月我国金属集装箱产量约为7335.1万立方米 同比增长21%

2025年1-4月我国交流电动机产量同比增长5.6% 其中江苏、浙江和广东排名前三

2025年4月我国轿车产量同比增长5.9% 1-4月累计产量同比增长11.9%

2025年4月我国光缆产量同比增长2.3% 1-4月累计产量同比下降4.7%

2025年4月我国工业机器人产量同比增长51.5% 1-4月累计产量同比增长34.1%

2025年1-4月我国服务机器人产量约为3587115套 同比增长12.5%

2025年1-4月我国发电机组产量同比增长90.8% 其中四川省产量占比22.7%

2025年1-4月我国新能源汽车产量同比增长43.7% 国内销量同比增长46.2% 出口量同比增长52.6%

2025年1-4月我国液氯净进口量55.4吨 同比增长0.06%;出口量0.1吨 同比下降99.3%

2025年1-4月我国民航运输总周转量同比增长11.2% 其中国际航线%

中国LCD用音箱行业现状深度研究与投资战略预测报告(2025-2032年)

中国13价肺炎球菌多糖结合疫苗行业现状深度分析发展战略预测报告(2025-2032年)

中国Hib结合疫苗行业运营现状分析与发展战略研究报告(2025-2032年)

中国VR体验行业发展现状分析与投资战略预测报告(2025-2032年)

中国阿加曲班行业发展现状研究与投资战略分析报告(2025-2032年)

中国阿奇霉素软胶囊行业运营现状调研与发展战略预测报告(2025-2032年)

中国按摩保健行业运营现状分析与发展战略预测报告(2025-2032年)

中国半合成抗生素原料药行业发展态势调研与投资战略评估报告(2025-2032年)

重资产包袱或将弱化 我国换电站行业保有量过千座 2026年蔚来或实现盈亏平衡

我国集成灶市场需求疲软 以旧换新政策下旧橱改造成新增点 行业正转型升级

我国光伏电池片行业出口需求持续旺盛 TOPCon市占率激增且超过PERC

水果罐头行业:内销动力不足 出海势头强劲 真心等传统食品企业处相对领先位置

晶圆扩产带动半导体专用温控设备行业增长 国内厂商打破垄断、市场地位持续提高

“抢铀时间”开启 我国已建立“四位一体”天然铀供应保障体系 但行业仍供不应求

我国光伏设备行业蓬勃发展 国内厂商正通过客户绑定+正向研发开拓全球市场

波司登、优衣库入局 我国防晒衣行业千亿级规模正形成 未来发展方向在何方?

中国交通用润滑油行业发展趋势分析与未来前景预测报告(2025-2032)

中国润滑油添加剂行业发展趋势分析与未来前景研究报告(2025-2032)

中国石油化工行业现状深度分析与发展趋势研究报告(2024-2031年)

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服